咨询电话:400-007-8111

释疑篇:国企股权激励系统解决方案

发布时间:2020-10-21 17:52 文章来源:OB欧宝体育 作者:陈子让 点击:次

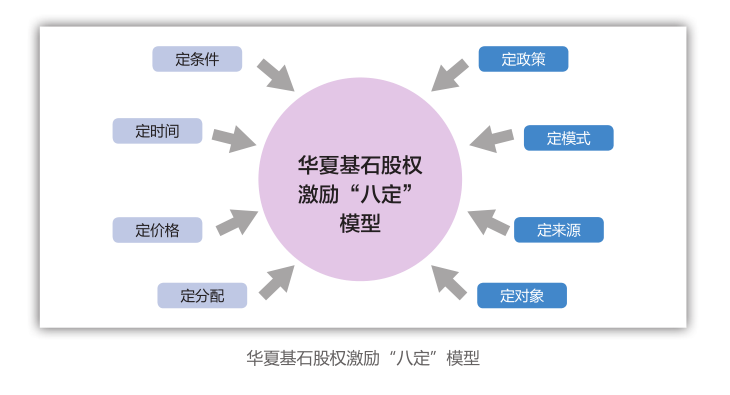

国企实施股权激励计划,既要考虑企业所属行业、性质、发展阶段和所处市场环境等因素,更要考虑国家的政策、方针和新动向,在内外因素和时机都合适的情况下,推出股权激励计划才能达到预期的良好效果。就国有企业如何更好地实施股权激励,OB欧宝体育集团提出了系统的解决方案,如下图所示。

一、定政策

国企股权激励需要遵守特定的政策,以国企上市公司为例,国企实施股权激励除了要遵守证监会《上市公司股权激励管理办法》(以下简称《管理办法》)等相关文件外,还需要遵守其相应的法律法规。如上文提到的“175号文”和“171号文”。

国企股权激励政策突出了国有资产的重要性,因而在涉及股权分配等方面做出了严格的要求,主要体现在以下两点。第一,确保国有资产不流失。实施股权激励计划的股票来源,可以选择定向发行股份、回购股份,不得由单一国有股股东支付或擅自无偿量化国有股权。第二,审慎、合理使用国有股权。如对于上市公司国企,首次实施股权激励计划授予的股权数量原则上应控制在上市公司股本总额的1%以内,且需要将长期激励方案向国资委备案。

以下是不同性质企业主要政策对比。

1.实施条件

上市公司民营企业——

根据《管理办法》不得出现下列情形。

(1)最近一个会计年度财务会计报告被注册会计师出具否定意见或者无法表示意见的审计报告。

(2)最近一个会计年度财务报告内部控制被注册会计师出具否定意见或无法表示意见的审计报告。

(3)上市后最近36个月内出现过未按照法律法规、公司章程、公开承诺进行利润分配的情形。

(4)法律法规规定不得实行股权激励的。

(5)中国证监会认定的其他情形。

上市国有控股公司——

根据《管理办法》的规定同时还需具备以下条件。

(1)公司治理结构规范,股东会、董事会、经理层组织健全,职责明确。外部董事(含独立董事,下同)占董事会成员半数以上。

(2)薪酬委员会由外部董事构成,且薪酬委员会制度健全,议事规则完善,运行规范。

(3)内部控制制度和绩效考核体系健全,基础管理制度规范,建立了符合市场经济和现代企业制度要求的劳动用工、薪酬福利制度及绩效考核体系。

(4)发展战略明确,资产质量和财务状况良好,经营业绩稳健;近三年无财务违法违规行为和不良记录。

2.实施对象

上市公司民营企业——

(1)可以包括上市公司的董事、高级管理人员、核心技术(业务)人员,以及公司认为应当激励的对公司经营业绩和为未来发展有直接影响的其他员工。不包括独立董事和监事。

(2)单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女,不得成为激励对象。

上市国有控股公司——

(1)原则上限于上市公司董事、高级管理人员以及对上市公司整体业绩和持续发展有直接影响的核心技术人员和管理骨干。

(2)上市公司监事、独立董事及由上市公司控股公司以外的人员担任的外部董事,暂不纳入股权激励计划。

(3)在股权授予日,任何持有上市公司5%以上表决权的股份的人员,未经股东大会批准,不得参加股权激励计划。

3.股权总量

上市公司民营企业——

(1)上市公司全部在有效期内的股权激励计划所涉及的标的股票总数累计不得超过公司股本总额的10%。

(2)非经股东大会特别决议批准,任何一名激励对象通过全部在有效期内的股权激励计划获授的本公司股票,累计不得超过公司股本总额的1%。

(3)预留比例不得超过本次股权激励计划拟授予权益总量的20%。

上市国有控股公司——

(1)授予的股权总量,应结合公司股本规模的大小和股权激励对象的范围、股权激励水平等因素,在0.1%~10%之间合理确定。

(2)首次实施股权激励计划授予的股权数量原则上应控制在上市公司股本总额的1%以内。

4.业绩考核

上市公司民营企业——

(1)应当包括公司业绩指标和个人绩效指标,应当客观公开、清晰透明,符合公司实际情况,有利于促进公司竞争力的提升。应披露所设定指标的科学性和合理性。

(2)可以包括ROE(净资产收益率)、每股收益、每股分红等反映股东回报和公司价值创造的综合性指标,以及净利润增长率、主营业务收入增长率等反映公司盈利能力和市场价值成长性指标。可以公司历史业绩或同行业相关指标作为对照依据,同行业对照公司不得少于3家。未强制要求多指标考核。

上市国有控股公司——

(1)业绩考核指标应包含反映股东回报和公司价值创造等综合性指标,如净资产收益率(ROE)、经济增加值(EVA)、每股收益等;反映公司盈利能力及市场价值等成长性指标,如净利润增长率、主营业务收入增长率、公司总市值增长率等;反映企业收益质量的指标,如主营业务利润占利润总额比重、现金营运指数等。上述三类指标原则上至少各从中选取一个。

(2)授予考核指标应不低于公司近3年平均业绩水平及同行业平均业绩(或对标企业50分位值)水平;行使权利时的业绩目标水平,应在授予时业绩水平的基础上有所提高,并不得低于公司同行业平均业绩(或对标企业75分位值)水平。

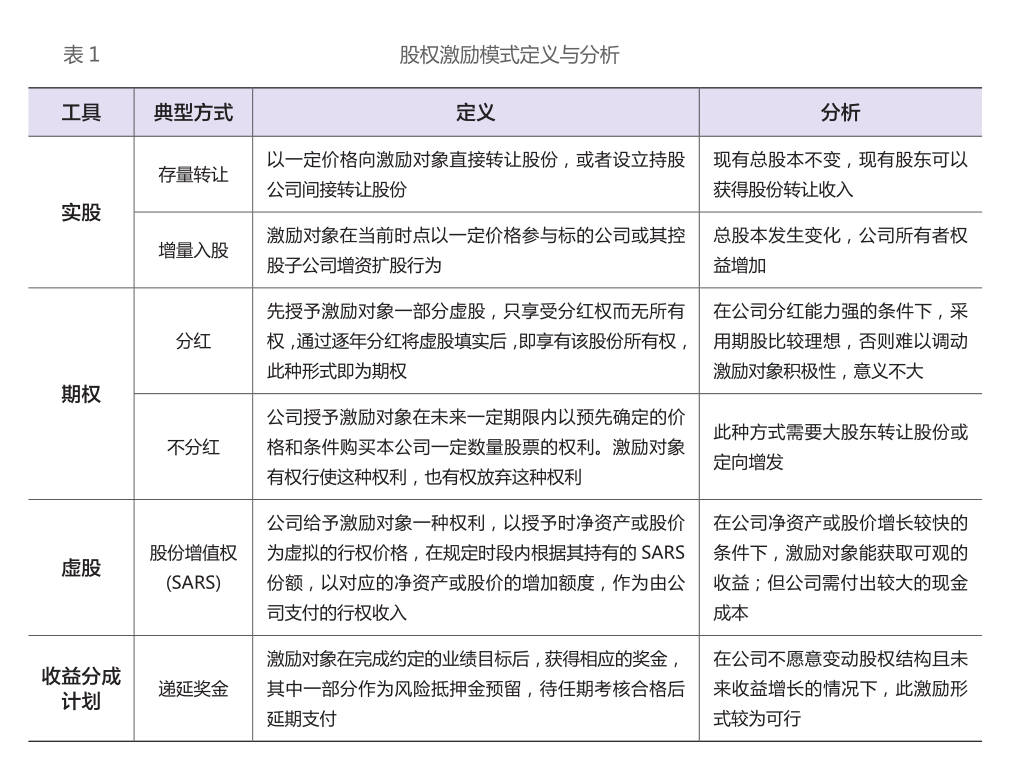

二、定模式(见表1)

近年来,A股国企上市公司大多数采用限制性股票的激励模式。

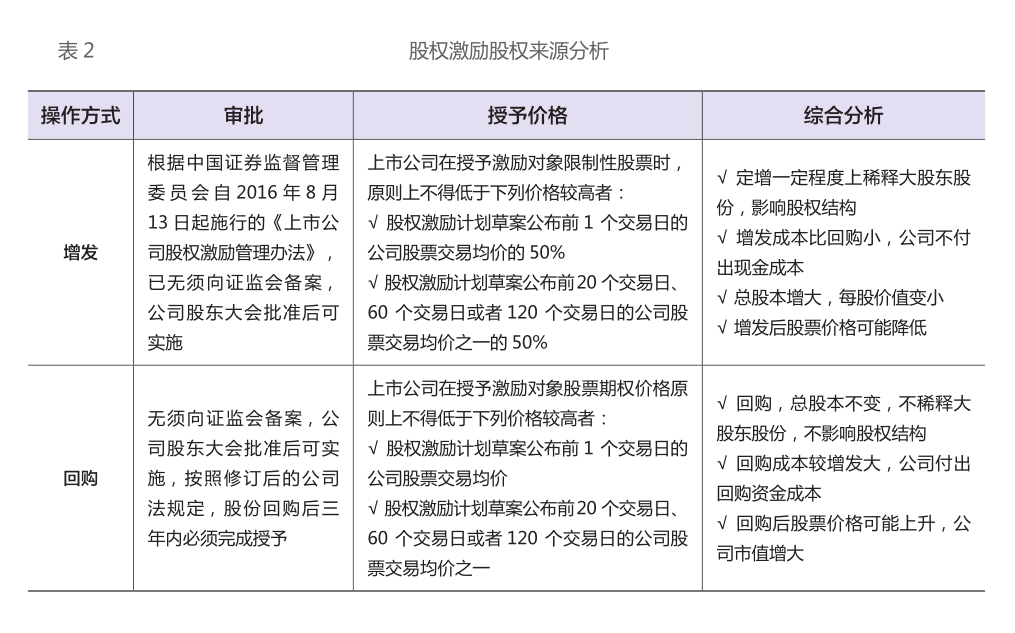

三、定来源(见表2)

四、定对象

国企股权激励对象严格限定,主要为参与持股人员应为与本公司签订了劳动合同,且在关键岗位工作并对公司经营业绩和持续发展有直接或较大影响的科研人员、经营管理人员和业务骨干人员。同时当股权激励对象离职或退休时也有相应严格的规定,具体体现在以下几个方面。

(1)关键职务科技成果的主要完成人,重大开发项目的负责人,对主导产品或者核心技术、工艺流程做出重大创新或者改进的主要技术人员可成为激励对象。

(2)主持企业全面生产经营工作的高级管理人员,负责企业主要产品(服务)生产经营的中、高级经营管理人员可成为激励对象。

(3)通过省、部级及以上人才计划引进的重要技术人才和经营管理人才可成为激励对象。

(4)企业不得面向全体员工实施股权或者分红激励。

(5)企业监事、独立董事不得参与企业股权或者分红激励。

(6)党中央、国务院和地方党委、政府及其部门、机构任命的国有企业领导人员不得持股。外部董事、监事(含职工代表监事)不参与员工持股。如直系亲属多人在同一企业时,只能一人持股。

(7)上市公司股权激励的对象不得包括未在上市公司任职、不属于上市公司的人员(包括控股股东公司的员工)、境内、境外上市公司监事。

(8)股权激励对象正常调动、退休、死亡、丧失民事行为能力时,授予的股权当年已达到可行使时间限制和业绩考核条件的,可行使的部分可在离职之日起的半年内行使,尚未达到可行使时间限制和业绩考核条件的不再行使。股权激励对象辞职、被解雇时,尚未行使的股权不再行使。

限于篇幅,其他“四定”就不一一阐述。

总结来说,股权激励作为深化国有企业改革的一个重要手段,随着各种相关政策的实施落地,越来越多有志于改革现状、激发团队创造力和创新能力的国有企业加入其中,开始就实施方案进行摸索和讨论。本文谨从国企股权激励的操作难点分析,结合部分股权激励已成功实施的国企案例剖析,提出了系统的解决方案,抛砖引玉,愿为更多拟进行股权激励改革的国企提供一种思路和探索。

一、定政策

国企股权激励需要遵守特定的政策,以国企上市公司为例,国企实施股权激励除了要遵守证监会《上市公司股权激励管理办法》(以下简称《管理办法》)等相关文件外,还需要遵守其相应的法律法规。如上文提到的“175号文”和“171号文”。

国企股权激励政策突出了国有资产的重要性,因而在涉及股权分配等方面做出了严格的要求,主要体现在以下两点。第一,确保国有资产不流失。实施股权激励计划的股票来源,可以选择定向发行股份、回购股份,不得由单一国有股股东支付或擅自无偿量化国有股权。第二,审慎、合理使用国有股权。如对于上市公司国企,首次实施股权激励计划授予的股权数量原则上应控制在上市公司股本总额的1%以内,且需要将长期激励方案向国资委备案。

以下是不同性质企业主要政策对比。

1.实施条件

上市公司民营企业——

根据《管理办法》不得出现下列情形。

(1)最近一个会计年度财务会计报告被注册会计师出具否定意见或者无法表示意见的审计报告。

(2)最近一个会计年度财务报告内部控制被注册会计师出具否定意见或无法表示意见的审计报告。

(3)上市后最近36个月内出现过未按照法律法规、公司章程、公开承诺进行利润分配的情形。

(4)法律法规规定不得实行股权激励的。

(5)中国证监会认定的其他情形。

上市国有控股公司——

根据《管理办法》的规定同时还需具备以下条件。

(1)公司治理结构规范,股东会、董事会、经理层组织健全,职责明确。外部董事(含独立董事,下同)占董事会成员半数以上。

(2)薪酬委员会由外部董事构成,且薪酬委员会制度健全,议事规则完善,运行规范。

(3)内部控制制度和绩效考核体系健全,基础管理制度规范,建立了符合市场经济和现代企业制度要求的劳动用工、薪酬福利制度及绩效考核体系。

(4)发展战略明确,资产质量和财务状况良好,经营业绩稳健;近三年无财务违法违规行为和不良记录。

2.实施对象

上市公司民营企业——

(1)可以包括上市公司的董事、高级管理人员、核心技术(业务)人员,以及公司认为应当激励的对公司经营业绩和为未来发展有直接影响的其他员工。不包括独立董事和监事。

(2)单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女,不得成为激励对象。

上市国有控股公司——

(1)原则上限于上市公司董事、高级管理人员以及对上市公司整体业绩和持续发展有直接影响的核心技术人员和管理骨干。

(2)上市公司监事、独立董事及由上市公司控股公司以外的人员担任的外部董事,暂不纳入股权激励计划。

(3)在股权授予日,任何持有上市公司5%以上表决权的股份的人员,未经股东大会批准,不得参加股权激励计划。

3.股权总量

上市公司民营企业——

(1)上市公司全部在有效期内的股权激励计划所涉及的标的股票总数累计不得超过公司股本总额的10%。

(2)非经股东大会特别决议批准,任何一名激励对象通过全部在有效期内的股权激励计划获授的本公司股票,累计不得超过公司股本总额的1%。

(3)预留比例不得超过本次股权激励计划拟授予权益总量的20%。

上市国有控股公司——

(1)授予的股权总量,应结合公司股本规模的大小和股权激励对象的范围、股权激励水平等因素,在0.1%~10%之间合理确定。

(2)首次实施股权激励计划授予的股权数量原则上应控制在上市公司股本总额的1%以内。

4.业绩考核

上市公司民营企业——

(1)应当包括公司业绩指标和个人绩效指标,应当客观公开、清晰透明,符合公司实际情况,有利于促进公司竞争力的提升。应披露所设定指标的科学性和合理性。

(2)可以包括ROE(净资产收益率)、每股收益、每股分红等反映股东回报和公司价值创造的综合性指标,以及净利润增长率、主营业务收入增长率等反映公司盈利能力和市场价值成长性指标。可以公司历史业绩或同行业相关指标作为对照依据,同行业对照公司不得少于3家。未强制要求多指标考核。

上市国有控股公司——

(1)业绩考核指标应包含反映股东回报和公司价值创造等综合性指标,如净资产收益率(ROE)、经济增加值(EVA)、每股收益等;反映公司盈利能力及市场价值等成长性指标,如净利润增长率、主营业务收入增长率、公司总市值增长率等;反映企业收益质量的指标,如主营业务利润占利润总额比重、现金营运指数等。上述三类指标原则上至少各从中选取一个。

(2)授予考核指标应不低于公司近3年平均业绩水平及同行业平均业绩(或对标企业50分位值)水平;行使权利时的业绩目标水平,应在授予时业绩水平的基础上有所提高,并不得低于公司同行业平均业绩(或对标企业75分位值)水平。

二、定模式(见表1)

近年来,A股国企上市公司大多数采用限制性股票的激励模式。

三、定来源(见表2)

四、定对象

国企股权激励对象严格限定,主要为参与持股人员应为与本公司签订了劳动合同,且在关键岗位工作并对公司经营业绩和持续发展有直接或较大影响的科研人员、经营管理人员和业务骨干人员。同时当股权激励对象离职或退休时也有相应严格的规定,具体体现在以下几个方面。

(1)关键职务科技成果的主要完成人,重大开发项目的负责人,对主导产品或者核心技术、工艺流程做出重大创新或者改进的主要技术人员可成为激励对象。

(2)主持企业全面生产经营工作的高级管理人员,负责企业主要产品(服务)生产经营的中、高级经营管理人员可成为激励对象。

(3)通过省、部级及以上人才计划引进的重要技术人才和经营管理人才可成为激励对象。

(4)企业不得面向全体员工实施股权或者分红激励。

(5)企业监事、独立董事不得参与企业股权或者分红激励。

(6)党中央、国务院和地方党委、政府及其部门、机构任命的国有企业领导人员不得持股。外部董事、监事(含职工代表监事)不参与员工持股。如直系亲属多人在同一企业时,只能一人持股。

(7)上市公司股权激励的对象不得包括未在上市公司任职、不属于上市公司的人员(包括控股股东公司的员工)、境内、境外上市公司监事。

(8)股权激励对象正常调动、退休、死亡、丧失民事行为能力时,授予的股权当年已达到可行使时间限制和业绩考核条件的,可行使的部分可在离职之日起的半年内行使,尚未达到可行使时间限制和业绩考核条件的不再行使。股权激励对象辞职、被解雇时,尚未行使的股权不再行使。

限于篇幅,其他“四定”就不一一阐述。

总结来说,股权激励作为深化国有企业改革的一个重要手段,随着各种相关政策的实施落地,越来越多有志于改革现状、激发团队创造力和创新能力的国有企业加入其中,开始就实施方案进行摸索和讨论。本文谨从国企股权激励的操作难点分析,结合部分股权激励已成功实施的国企案例剖析,提出了系统的解决方案,抛砖引玉,愿为更多拟进行股权激励改革的国企提供一种思路和探索。

自媒体

备案信息

京ICP备100123322号

工业和信息化部域名信息备案

京公网安备11010123222321号

全国公安机关互联网站安全备案

电话

400-007-8111

010-82659965

010-82873036

地址

地址:北京市朝阳区群众大街6号中国银行与市政府旁114号

邮编:100081

E-mail: service@517zhuce.com

知识中心: : 邮箱登陆

Copyright @517zhuce.com All Right Reserved.